戦略MQ会計講座

利益が見える戦略MQ会計(かんき出版)

の著者が伝える「戦略MQ会計講座」

売上が増えても利益が増える、とはかぎらない!

利益を創り出す構造

社長たちにとっての最大のテーマ、

それは、「この先どうすれば本当に利益は増えるのか」。

◎ 企業が「儲ける」ために注目すべき数字は何か

◎ 利益を生み出すための指標は何か

それはけっして「売上高」ではありません。

売上高を中心に経営を考えると、この先の利益が読めなくなります。

◎ 売上を増やすと ・・・・・本当に利益が増えるのですか?

◎ 経費を減らすと ・・・・・本当に利益が増えるのですか?

◎ 製造原価を下げると ・・・本当に利益が増えるのですか?

さあ、あなたならどうする?

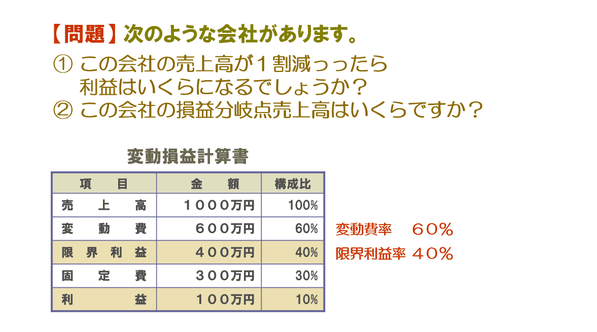

この問題は、公認会計士・税理士、中小企業診断士、経営コンサルタント、銀行マンなど経営に携わっている人たちが管理会計で学ぶ基本の問題です。そして経営を判断する数値に使われます。CVP分析(注 と呼ばれる分析手法です。

ところが、この問題そのものに“問題”が潜んでいることに、彼らの多くは気づきません。

注)CVP分析

Cost-Volume-Profit Analysis を略したもので

コスト(Cost)販売量(Volume)利益(Profit)それぞれの頭文字を取ったもの

費用を“変動費と固定費”に分解し損益分岐点分析を行う分析手法の一つ

戦略MQ会計とは

これまでの会計は、

○ 売上を上げる・・・売上を3%アップするだけで、、、

○ 原価(原価率)を下げる・・・変動費率をたった1%下げるだけで、、、

○ 固定費削減・・・経費一律1割カット!

これが限界でした。

そして、利益を上げるには「限界利益(率)が重要だ!」

ということで、管理会計の本には次のように載っています。

○ 限界利益 = 売上高 - 変動費

MQ会計は、管理会計(CVP分析)と比較されがちですが中身はまったく異なります。

税理士たちが使っている「未来会計図表」や「変動損益計算書」と混同する人も多いのですが、まったくの“ベツモノ”なのです。

MQ会計は、経理部長や経理マンのための会計ではありません。

社長に必要なのは、『儲けるための会計情報と使い方』です。

次のような方はぜひご覧ください。

○ 会計を覚えたてで、これから経営に使おうとしている

○ 変動損益計算書や損益分岐点分析を学ぼうとしている

○ 経営幹部に利益という概念、そして会計の基本を知っておいてもらいたい

○ 原価率を下げれば(利益率を上げれば)利益が出ると思っている

○ 固定費削減、原価低減が利益アップに繋がると信じている

○ 会計や決算書本を読んで挫折した

○ 税理士の言うことが「どうもおかしい」

○ 会計の理屈が理解できない

○ 経営計画の作り方を学ぼうとしている

関連記事

⇒ 戦略MQ会計講座